Nel decennale della sentenza delle S.U. n. 24418/2010: riflessioni sul c.d. saldo ricalcolato come unico parametro.

Nel decennale della sentenza delle S.U. n. 24418/2010:

riflessioni sul c.d. saldo ricalcolato come unico parametro per l’individuazione della solutorietà delle operazioni bancarie.

(dell’avv. Antonio TANZA adusbef@studiotanza.it )

Ricorre quest’anno il decennale della storica sentenza delle S.U. n. 24418 del 2 dicembre 2010 (Doc. 1, che si allega nella sua interezza), storica in quanto la difesa del correntista, cui ebbi l’onore di partecipare, è riuscita a sventare il subdolo tentativo della filobancaria di “porre una lapide” sul diritto dei correntisti a ripetere le somme indebitamente trattenute dalle banche utilizzando lo scudo posto dalla lobby bancaria con il D.Lgs. 04 agosto 1999 n. 342 (c.d. Salvabanche 1). Infatti, se da un lato la difesa dei correntisti riuscì a far saltare dinanzi al Giudice delle leggi (sentenza 17 ottobre 2000 n. 425, dopo la discussione nel “Salone del Belvedere” della Consulta, essendo in ristrutturazione la storica Sala delle udienze) lo sconsiderato tentativo del Governo D’Alema di legittimare la retroattività della norma anatocistica (cfr. art. 253 del D.Lgs. 04 agosto 1999 n. 342), dall’altro la filobancaria riuscì a far passare il ridicolo[1] principio del pari binario, così come poi disegnato dalla deliberazione del CICR del 9 febbraio 2000.

Rimaneva, dunque, il compito per la potente ed opulenta lobby filobancaria di azzerare i giudizi instaurati nel decennio 2000-2010, aventi per oggetto il recupero dell’indebito anatocistico maturato prima del 2000 e, dunque, il nuovo campo di battaglia si focalizzò dinanzi alle S.U. della Cassazione su due temi fondamentali che la difesa dei clienti delle banche doveva scongiurare: il decorrere della prescrizione decennale dalla data di esecuzione di ogni singola operazione bancaria e il fatto che l’anatocismo annuale fosse la normale sostituzione alla declaratoria di nullità di quello trimestrale.

Le S.U., con la citata pronuncia n. 24418/2010, hanno definitivamente affermato, da un lato che: “Se, dopo la conclusione di un contratto di apertura di credito bancario regolato in conto corrente, il correntista agisce per far dichiarare la nullità della clausola che prevede la corresponsione di interessi anatocistici e per la ripetizione di quanto pagato indebitamente a questo titolo, il termine di prescrizione decennale cui tale azione di ripetizione è soggetta decorre, qualora i versamenti eseguiti dal correntista in pendenza del rapporto abbiano avuto solo funzione ripristinatoria della provvista, dalla data in cui è stato estinto il saldo di chiusura del conto in cui gli interessi non dovuti sono stati registrati”, mentre qualora il versamento sia stato effettuato su un conto corrente extrafido o sine fido avrà funzione solutoria e la prescrizione decorrerà da ogni singolo versamento[2]; dall’altro che, una volta accertata la nullità della clausola della capitalizzazione trimestrale, gli interessi passivi addebitati dalla banca debbano essere computati senza alcuna capitalizzazione.

Il Governo Berlusconi con la legge 26 febbraio 2011, n. 10, art. 261 di conversione del d.l. 29 dicembre 2010, n. 225 (c.d. salvabanche 3), dopo la vittoria dei clienti delle banche dinanzi alle S.U. nel 2010, aveva ritenuto di salvare nuovamente il ceto bancario introducendo una norma interpretativa che faceva decorrere il termine di prescrizione dell’azione di ripetizione degli indebiti interessi anatocistici, dichiarati nulli dal momento dell’annotazione del conto corrente, senza considerare la natura solutoria o ripristinatoria delle singole rimesse del cliente, azzerando così i principi della sentenza delle S.U. n. 24418/2010 ed escludendo, di fatto, il riconoscimento degli effetti della dichiarata nullità della clausola anatocistica. Le difese dei clienti delle banche, all’alba dell’infausto provvedimento governativo, crearono un documento (datato e diffuso il 28 febbraio 2011), pubblicato su vari siti internet (ed ancora visibile su https://issuu.com/iusondemand/docs/incostituzionalit__norma_salvabanche_a5, ma che si allega in cartaceo - Doc. 2), in cui invitavano tutti gli avvocati dei consumatori a presentare nelle udienze in corso l’eccezione di incostituzionalità del c.d. salvabanche 3 (il documento fu presentato anche in un seminario tenutosi presso il Senato, il 15 marzo 2011, dal titolo “Anatocismo, usura, risparmio tradito: quale tutela?”).

I risultati non tardarono ad arrivare: già il 10 marzo, il Tribunale di Benevento ed il Tribunale di Brindisi, sezione distaccata di Ostuni, seguiti poi da tanti altri, sollevarono l’eccezione di incostituzionalità del c.d. salvabanche 3.

La battaglia si tenne il 14 febbraio 2014 in Corte Costituzionale (non più nel “Salone del Belvedere”, ma nella rituale “Sala delle udienze”) con uno schieramento di difensori in gran parte identico a quello che si era affrontato dinanzi alle SU nel 2010. La Consulta con la sentenza n. 78, depositata il 05 aprile 2012 e pubblicata in G.U. l’11 aprile 2012 (https://www.cortecostituzionale.it/actionSchedaPronuncia.do?anno=2012&numero=78), ha dichiarato l’incostituzionalità per violazione dei parametri dell’eguaglianza e della ragionevolezza dell’art. 261 della legge 26 febbraio 2011, n. 10, di conversione del d.l. 29 dicembre 2010, n. 225, ripristinando così l’intero impianto della sentenza delle S.U. n. 24418/2010.

Dal 2012 sino ad oggi, la filobancaria, instancabilmente, ha effettuato una continua ricerca di erosione dei principi di diritto contenuti nella storica pronuncia che, nonostante gli attacchi, ha mantenuto la ratio ispiratrice.

Uno degli aspetti più pacifici, ma nello stesso tempo più gettonati dai potenti mezzi dalla filobancaria, è quello dell’assurda asserzione della validità del c.d. “saldo banca”, al posto della validità del c.d. “saldo ricalcolato”, nell’individuazione delle c.d. operazioni solutorie nei contratti di apercredito: per la banca, nonostante la nullità di numerose competenze bancarie, il parametro di riferimento per l’applicazione delle varie valutazioni dovrebbe restare l’invalido “saldo banca”. L’illusione del ceto bancario di far passare l’invalido per valido, si manifestò quasi subito sul terreno delle consulenze tecniche e, come al solito, le banche non mancarono certo, con il loro metodo federiciano e con i potenti mezzi di cui certamente dispongono, di avere la meglio in numerosi tribunali e corti che, contro ogni logica e diritto, hanno affermato la validità del c.d. saldo banca, seppur inficiato da numerosissime poste invalide (si considerino, solo per esempio, gli oneri derivanti dall’anatocismo, ecc.). Per brevità mi riporto ad uno scritto del 17 aprile 2013 (Contratti bancari, ripetizione indebito e prescrizione: corti di merito a confronto[3] ancora presente nel web) in cui si evidenziavano alcune tematiche, tra cui quella sul c.d. saldo ricalcolato, come unico parametro per l’individuazione della solutorietà delle operazioni bancarie.

Appare evidente che se il contratto è viziato da nullità parziali (ad es. clausola anatocistica illegittima, ecc.), anche l’e/c porterà dei saldi viziati che non potranno, dunque, definire se quella eccepita rimessa sia solutoria o meno.

Solo previa epurazione degli estratti conto dagli effetti delle clausole nulle, con i conseguenti addebiti illegittimi, si può pervenire al c.d. “saldo ricalcolato”: cioè si individuerà il limite dell’affidamento oltre il quale l’operazione è sempre da considerare extrafido e, quindi, si potrà vedere se quella specifica operazione sia solutoria o meno, nei sensi indicati dalla nota sentenza delle S.U. n. 24418 del 2 dicembre 2010.

La nota sentenza osservava sul punto:

“Occorre allora aver riguardo, più ancora che al già ricordato carattere unitario del rapporto di conto corrente, alla natura ed al funzionamento del contratto di apertura di credito bancario, che in conto corrente è regolata. Come agevolmente si evince dal disposto degli artt. 1842 e 1843 c.c., l’apertura di credito si attua mediante la messa a disposizione, da parte della banca, di una somma di denaro che il cliente può utilizzare anche in più riprese e della quale, per l’intera durata del rapporto, può ripristinare in tutto o in parte la disponibilità eseguendo versamenti che gli consentiranno poi eventuali ulteriori prelevamenti entro il limite complessivo del credito accordatogli. Se, pendente l’apertura di credito, il correntista non si sia avvalso della facoltà di effettuare versamenti, pare indiscutibile che non vi sia alcun pagamento da parte sua, prima del momento in cui, chiuso il rapporto, egli provveda a restituire alla banca il denaro in concreto utilizzato. In tal caso, qualora la restituzione abbia ecceduto il dovuto a causa del computo di interessi in misura non consentita, l’eventuale azione di ripetizione d’indebito non potrà che essere esercitata in un momento successivo alla chiusura del conto, e solo da quel momento comincerà perciò a decorrere il relativo termine di prescrizione. Qualora, invece, durante lo svolgimento del rapporto il correntista abbia effettuato non solo prelevamenti ma anche versamenti, in tanto questi ultimi potranno essere considerati alla stregua di pagamenti, tali da poter formare oggetto di ripetizione (ove risultino indebiti), in quanto abbiano avuto lo scopo e l’effetto di uno spostamento patrimoniale in favore della banca. Questo accadrà qualora si tratti di versamenti eseguiti su un conto in passivo (o, come in simili situazioni si preferisce dire “scoperto”) cui non accede alcuna apertura di credito a favore del correntista, o quando i versamenti siano destinati a coprire un passivo eccedente i limiti dell’accreditamento. Non è così, viceversa, in tutti i casi nei quali i versamenti in conto, non avendo il passivo superato il limite dell’affidamento concesso al cliente, fungano unicamente da atti ripristinatori della provvista della quale il correntista può ancora continuare a godere.”

I concetti di “spostamento patrimoniale”, di “versamenti eseguiti su un conto in passivo”, ecc. comportano il doversi rapportare ad un “saldo reale”, ad un “saldo legale”, e non ad un saldo fantasioso e gonfiato da illegittimi, se non illeciti, addebiti.

La filobancaria, al contrario, nella patologica cecità di convenienza ritiene di individuare le c.d. rimesse solutorie in relazione alle (debite o indebite) annotazioni della banca, cioè basandosi sul c.d. "saldo banca" per come è piaciuto determinarlo e quantificarlo alla stessa banca durante lo svolgimento del rapporto, comprendendo, così, anche quelle competenze illegittime scaturite dalla nullità delle numerose clausole, come ad esempio quella anatocistica.

E’ evidente, al contrario, come la CTU debba, a seguito dell’espunzione delle competenze indebite (anche in ossequio a quanto disposto dalla sentenza delle S.U. n. 24418/2010 eliminando, ad esempio, ogni forma di capitalizzazione degli interessi debitori), individuare le rimesse solutorie sulla base del "legittimo saldo" rideterminato dal CTU che, correttamente, dopo aver eliminato gli addebiti indebiti, ha ricalcolato separatamente sia gli interessi intrafido che quelli extrafido o sine fido, ricongiungendoli al saldo capitale alla chiusura del conto o alla prima rimessa dopo la scadenza dell'affidamento.

Il principio, nonostante l’ipocrita anatema “salviamo le banche”, lanciato nel 2015 dagli ultimi guizzi del governo Renzi, è stato affermato dalla giurisprudenza di merito più competente in materia:

“… Peraltro va anche considerato che la natura solutoria o ripristinatoria di una rimessa non può essere valutata ex ante, ma solo dopo aver ricalcolato i saldi epurandoli dalle poste non dovute e che ripristinando le posizioni di credito/debito potrebbero portare a ritenere ripristinatoria una rimessa che era stata trattata dalla Banca come solutoria, come nel caso in cui il correntista risultava extra fido, solo perché gli erano state addebitate competenze ed interessi non dovuti. Alla luce del considerevole credito emerso a favore del cliente appare più probabile che non tutte le rimesse fossero ripristinatorie come considerate dal CTU.” Corte d'Appello di Bologna sentenza n. 2994 del 18 settembre 2017

“… il primo giudice ha correttamente disposto le indagini peritali che hanno condotto ad acclarare il credito del correntista, escludendo gli interessi ultralegali che risultavano pattuiti facendo ricorso all'uso su piazza. Peraltro, va anche considerato che la natura solutoria o ripristinatoria di una rimessa non può essere valutata ex ante, ma solo dopo aver ricalcolato i saldi, epurandoli dalle poste non dovute e che ripristinando le posizioni di credito/debito potrebbero portare a ritenere ripristinatoria una rimessa che era stata trattata dalla Banca come solutoria, come nel caso in cui il correntista risultava extra fido, solo perché gli erano state addebitate competenze ed interessi non dovuti. Da ciò consegue che solo ex post, ovvero dopo la ricostruzione dell'intero rapporto di dare/avere ad opera del CTU, sarà possibile valutare se alcune rimesse, indicate come solutorie dalla Banca, Io siano state in concreto, e per esse, considerare il periodo di prescrizione decorrente dall'annotazione, invece che dalla chiusura del conto.” Corte d'Appello di Bologna, sentenza n. 2920 del 26 novembre 2018

La quantificazione delle rimesse solutorie, deve essere effettuata sul saldo rideterminato e non sul saldo contabile “(…) considerando il saldo rideterminato (con esclusione pertanto di importi non dovuti), si determina un saldo a favore del correntista pari a euro 91.339,93, dal quale debbono essere detratti gli importi non ripetibili, pari ad un totale di versamenti solutori di euro 48.885,90, determinando così un credito netto a favore del correntista pari a 42.454,03.” Corte di Appello di Milano, sent. n. 176/2020 del 20 gennaio 2020

Dopo 10 anni di battaglie finalmente la Cass. civ., Sez. I, Cons. relatore Fidanzia, Ord., 19 maggio 2020, n. 9141 ha convalidato gli ovvii principi, applicati dalla più obbiettiva giurisprudenza di merito, emersi dall’applicazione della logica, del diritto e prima ancora dalla morale:

“La Banca ritiene erroneamente che, per ottenere l'effetto della irripetibilità del pagamento indebito rispetto al quale è maturata la prescrizione, nel procedere alla rideterminazione del saldo del conto corrente ed alla individuazione delle rimesse solutorie, si debbano mantenere le indebite annotazioni effettuate dallo stesso istituto di credito. E', invece, evidente che per verificare se un versamento effettuato dal correntista nell'ambito di un rapporto di apertura di credito in conto corrente abbia avuto natura solutoria o solo ripristinatoria, occorre, all'esito della declaratoria di nullità da parte dei giudici di merito delle clausole anatocistiche, previamente eliminare tutti gli addebiti indebitamente effettuati dall'istituto di credito e conseguentemente determinare il reale passivo del correntista e ciò anche al fine di verificare se quest'ultimo ecceda o meno i limiti del concesso affidamento. L'eventuale prescrizione del diritto alla ripetizione di quanto indebitamente pagato non influisce sulla individuazione delle rimesse solutorie, ma solo sulla possibilità di ottenere la restituzione di quei pagamenti coperti da prescrizione.” Cass. civ., Sez. I, Ord., 19 maggio 2020, n. 9141

Inoltre, del tutto infondata e formulata in termini puramente astratti e fantasiosi è l'affermazione degli istituti di credito secondo cui gli interessi intrafido sarebbero esigibili alle scadenze pattuite (solitamente trimestrali) e che l'inesigibilità del capitale finanziato non influirebbe sugli interessi pattuiti come corrispettivo dell'utilizzazione del finanziamento: non vi è dubbio, al contrario, che il debito per interessi, quale accessorio, debba seguire il regime del debito principale, salvo una diversa pattuizione tra le parti che dovrebbe, tuttavia, specificare una modalità di calcolo degli interessi (intrafido) idonea a scongiurare in radice il meccanismo dell'anatocismo (cfr. Cass. civ., Sez. I, Ord., 19 maggio 2020, n. 9141).

In difetto di allegazione da parte della banca dell'esistenza di una tale pattuizione (in verità inesistente), si dovranno individuare le rimesse solutorie eliminando dal conto corrente gli addebiti per la porzione di interessi maturati sul capitale intrafido.

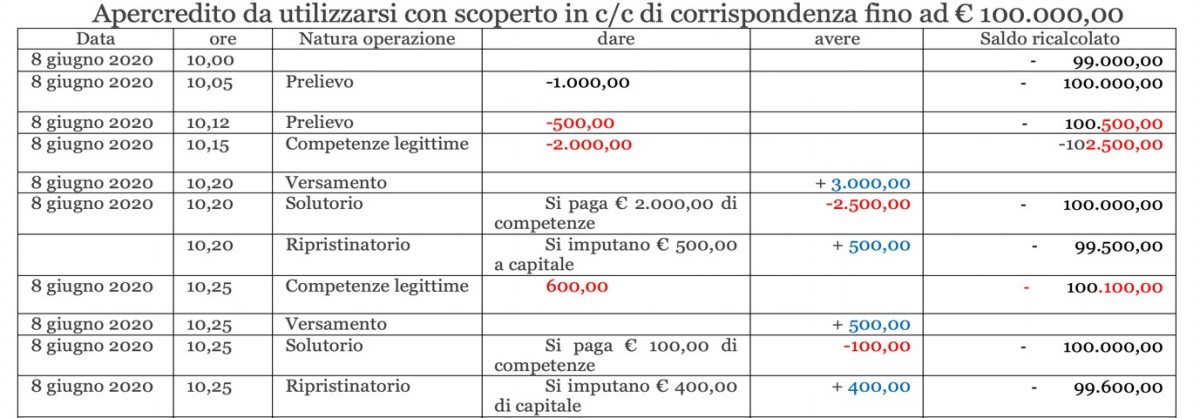

In ultima analisi va sottolineato che i principi dettati dalla Cassazione separano il piano dell’azione di nullità (peraltro imprescrittibile), da quello differente dell’eventuale ripetizione dell’indebito o di rideterminazione del saldo; per cui dapprima si ricalcola il dare-avere epurandolo dalle competenze illegittime (in quanto derivanti dall’applicazione di clausole nulle), e successivamente si individuano i singoli versamenti solutori in base ai c.d. “saldi ricalcolati” operazione dopo operazione.

Più in dettaglio:

1° fase (quella della imprescrittibile dichiarazione di nullità): si ricalcola il rapporto eliminando tutte le competenze non dovute (sulla base dei quesiti posti dal Giudice) derivanti dall’applicazione di interessi ultralegali, valute, CMS, spese e commissioni, anatocismo, ecc. (determinando così le competenze dovute);

2° fase: si determinano, nel periodo interessato dalla prescrizione (ovvero nel periodo ultradecennale rispetto alla data di notifica della domanda o interruzione della prescrizione), tutte le rimesse solutorie o meglio la parte solutoria di ogni singolo versamento prendendo come base di partenza il saldo ricalcolato operazione dopo operazione (la nullità dell’anatocismo trimestrale fa venir meno la chiusura fittizia c.d. “saldo banca” delle operazioni a fine trimestre: il saldo ricalcolato è il saldo rilevabile dopo ogni operazione);

3° fase:

si determina in che misura le rimesse solutorie di cui alla 2° fase “pagano” le sole ed eventuali competenze legittime in extra-fido, con esclusione di qualsivoglia competenza anatocistica (una volta individuate le rimesse solutorie, queste pagheranno parzialmente o totalmente le sole competenze in extra-fido e/o le scoperture in linea capitale eventualmente verificatesi, essendo l’interesse ultralegale maturato, ma non scaduto);

4° fase finale unica:

Solo con la chiusura del conto si potrà determinare l’entità dell’ultimo pagamento degli interessi maturati durante l’evolversi del rapporto e scaduti con la chiusura del conto.

Ovviamente, vanno tenute presenti tutte le modifiche legislative dell’art. 120 TUb che ha reso esigibili ed in maniera differente nel tempo gli interessi ultralegali.

L’art. 8213 c.c. regola la modalità di acquisto dei frutti civili, cioè quella del “giorno per giorno” che, per gli interessi dei capitali, letteralmente significa utilizzo del regime semplice: dunque, l’utilizzo del regime composto deve essere chiaramente esplicitato in contratto in ottemperanza del “dovere di correttezza e buona fede (che) in ambito bancario implica l'obbligo di fornire informazioni esatte e di non addebitare poste indebite” (cfr. Civile Ord. Sez. 1 Num. 34535 del 27/12/2019)[4].

In dottrina, autorevole è la distinzione tracciata da Paolo FERRO-LUZZI (Dell’anatocismo, del conto corrente bancario e di tante altre cose poco commendevoli, RiDP, 2000, III, 402 e ss.) tra interessi scaduti (di cui all'art. 1283 c.c.) ed interessi semplicemente maturati che, secondo la regola di cui all'art. 8213 c.c. “si acquistano giorno per giorno, in ragione della durata del diritto”.

Bruno INZITARI (Delle obbligazioni pecuniarie in Commentario del Codice Civile Scialoja-Branca, 2011, 586, nota 8) osserva che neppure l’art. 1284 c.c. può dare una nozione di interesse scaduto: infatti, come è stato osservato (cfr. ex multis Tribunale Mantova 12 luglio 2008 in www.ilcaso.it), l’art. 1284 c.c. non stabilisce che al termine di ciascun periodo di riferimento (cioè a fine anno) detti frutti si debbano cumulare con il capitale.

Solo nei casi tassativamente previsti dalla legge (art. 1283 c.c. e art. 120 TUb [5]), gli interessi possono produrre nuovi interessi e questo fenomeno è detto capitalizzazione composta: ciò accade quando gli interessi entrano far parte del capitale affinché producano a loro volta nuovi interessi insieme al capitale originario.

La normativa sull’anatocismo ha subìto varie modifiche, tempo per tempo, e quindi nel ricalcolo bisogna tener conto del principio generale del tempus regit actum, poiché è innegabile che ogni atto è regolato dalla legge del tempo in cui esso si verifica.

In ultima analisi, per effettuare il ricalcolo non è necessario ricorrere a particolari e complessi programmi di calcolo o software professionali (utili solo a chi li produce), dato che è sufficiente una semplice formula condizionale, da inserire in un qualsiasi foglio elettronico, che restituisca il valore relativo al versamento che eccede il fido accordato, limitatamente alla parte relativa alla differenza fra lo scoperto ed il limite del fido e nel momento in cui si verifica il superamento dell’accordato.

Prima di applicare la formula sopra proposta è, però, necessario “costruire manualmente” il saldo (che potremmo definire ricalcolato e che tiene in debita considerazione tutti i disposti normativi, giurisprudenziali e codicistici): detto saldo è formato dal saldo in linea capitale, dalle competenze legittime e dalla sola parte di competenze “pagate” con quei versamenti che, solo confrontati con questo saldo, sono correttamente considerabili solutori.

Quindi una metodologia corretta da applicare è un processo iterativo che indica quali sono i versamenti solutori solo in corso di ricalcolo, che non perde mai di vista i limiti temporali di applicazione e precisamente: il periodo antecedente il decennio l’atto interruttivo della prescrizione, il fatto che la parte di rimessa che riveste natura solutoria non potrà mai essere superiore alla differenza fra lo scoperto ed il limite del fido, così come la rimessa solutoria non potrà mai eccedere l’importo delle competenze legittime sino a quel momento maturate.

L’inapplicabilità del saldo banca, ovvero dei saldi rinvenienti dall’esame degli e/c bancari, è stata ampiamente dibattuta (seppur inutilmente, essendo un’offesa alla comune intelligenza il voler considerare il falso saldo degli e/c bancari come data di partenza di un ricalcolo) e perfino la stessa Sentenza 24418/2010 S.U. a pagina 13 riporta “…e la circostanza che, in quel momento, il saldo passivo del conto sia influenzato da interessi illegittimamente fin li computati si traduce in un’indebita limitazione di tale facoltà di maggior indebitamento, ma non nel pagamento anticipato di interessi.”

Un marchiano errore (ovvero consapevolezza di voler diminuire il quantum della domanda del maltolto) compiuto da taluni tecnici filobancari è di considerare solutorie (ovvero extrafido) tutte le rimesse e per l’intero importo: la sentenza n. 1994 10869 Cass.[6] ha stabilito che "nel contratto di apertura di credito regolata in conto corrente, le singole rimesse effettuate sul conto dell'imprenditore poi fallito, nel periodo sospetto di cui all'art.67, comma 2, L.F., quando il conto sia scoperto, sono revocabili per la parte relativa alla differenza fra lo scoperto ed il limite del fido, atteso che lo scoperto costituisce per la banca un credito esigibile e che la rimessa, non creando nuova disponibilità per il cliente, ha carattere solutorio".

Dunque la parte di rimessa che riveste natura solutoria non potrà mai essere superiore “alla differenza fra lo scoperto ed il limite del fido”, così come non potrà mai eccedere l’importo delle competenze sino a quel momento maturate.

La verifica dei versamenti aventi natura solutoria deve essere effettuata limitatamente al periodo antecedente il decennio l’atto interruttivo della prescrizione: quindi, gli ultimi dieci anni di rapporto non sono soggetti ad alcuna forma di prescrizione.

Infine va osservato come è proprio la compiuta applicazione dell’art. 11941 c.c., che recita “Il debitore non può imputare il pagamento al capitale, piuttosto che agli interessi e alle spese, senza il consenso del creditore”, a legittimare le modalità di pagamento solutorio e ripristinatorio su cui ci siamo soffermato.

Infatti, nel caso dell’apercredito utilizzata con lo scoperto sul c/c di corrispondenza, è la sola banca che “tiene il conto” e, pertanto, ogni imputazione viene effettuata esclusivamente su volontà del creditore, restando al correntista solo la facoltà di contestare l’estratto conto.

La mancata contestazione comporta mera adesione dell’operazione effettuata dalla banca. Pertanto nella parte dinamica del rapporto di apercredito le operazioni vanno valutate singolarmente nel loro divenire, e, dunque, prima vanno vagliate nella loro legittimità “originaria”, cioè vanno filtrate attraverso il vaglio dell’eccezione imprescrittibile di nullità.

Si verrà, quindi, a ricostruire una nuova sequenza di sole operazioni valide, ovvero di competenze legittime (o ritenute valide dal giudice), dei nuovi saldi ricalcolati, operazione dopo operazione.

Se l’applicazione della clausola anatocistica è invalida, andrà distinta la normativa applicabile al rapporto (ad esempio, per rapporti nati anteriormente alla delibera CICR del febbraio del 2000 ed in mancanza di successive pattuizioni che riconoscano espressamente l’anatocismo annuale va applicato il regime semplice dell’interesse) per eseguire dei calcoli degli interessi tenendo conto non della loro maturazione, ma della loro esigibilità, essendo ripetibili e soggetti a prescrizione decennale, solo gli interessi scaduti.

[1] Il principio del c.d. pari binario appare ridicolo in quanto non vi è parità quando il parametro di riferimento non è il cliente, ma il singolo contratto, sicché se uno stesso correntista apre un rapporto, ad esempio, di apercredito, che presuppone fisiologicamente una posizione debitoria, gli verrà applicato un regime di interessi con capitalizzazione trimestrale, mentre se lo stesso cliente ha un conto corrente di corrispondenza ordinario gli verrà applicato l’interesse annuale.

[2] Per ogni singolo versamento nell’ipotesi di conto corrente di corrispondenza sine fido, per la sola quota del versamento che sarà extrafido per l’ipotesi di superamento del fido concesso.

[3] https://www.altalex.com/documents/news/2014/03/17/contratti-bancari-ripetizione-indebito-e-prescrizione-corti-di-merito-a-confronto

[4] La materia della trasparenza bancaria, segnatamente sotto il profilo della rappresentazione al cliente del complessivo ed effettivo costo del credito è stata oggetto tra il 1992 e il 2016 di ripetuti interventi normativi, in parte endogeni e in parte di origine euro-unitaria. Alcuni di questi interventi, segnatamente la delibera CICR 4 marzo 2003 e la successiva determina 25 luglio 2003 della Banca d’Italia, interessano operazioni bancarie tipiche, concluse con clientela professionale e consumatori. Altri interventi, in particolare il d. lgs. 13.8.2010 n. 141, che ha recepito la direttiva 2008/48/UE (in tema di credito al consumo), e il d. lgs. 21.4.2016 n. 72, che ha recepito la direttiva 2014/17/UE (in tema di contratti di credito ai consumatori relativi ai beni immobili), riguardano esclusivamente contratti bancari conclusi con consumatori.

[5] L’art. 120 c. 2 TUB è norma imperativa, imperatività che viene trasmessa alla delibera CICR 9.02.2000; è altresì norma speciale rispetto all’art. 1283 c.c. che ha natura generale, da qui il noto brocardo: lex specialis derogat generali.

L’art. 1202 TUb (comma sostituito prima dall’art. 1, comma 629, L. 27 dicembre 2013, n. 147 e, successivamente, così modificato dall’art. 17-bis, comma 1, D.L. 14 febbraio 2016, n. 18, convertito, con modificazioni, dalla L. 8 aprile 2016, n. 49) così recita: “Il CICR stabilisce modalità e criteri per la produzione di interessi nelle operazioni poste in essere nell'esercizio dell'attività bancaria, prevedendo in ogni caso che:

- a) nei rapporti di conto corrente o di conto di pagamento sia assicurata, nei confronti della clientela, la stessa periodicità nel conteggio degli interessi sia debitori sia creditori, comunque non inferiore ad un anno; gli interessi sono conteggiati il 31 dicembre di ciascun anno e, in ogni caso, al termine del rapporto per cui sono dovuti;

- b) gli interessi debitori maturati, ivi compresi quelli relativi a finanziamenti a valere su carte di credito, non possono produrre interessi ulteriori, salvo quelli di mora, e sono calcolati esclusivamente sulla sorte capitale;

per le aperture di credito regolate in conto corrente e in conto di pagamento, per gli sconfinamenti anche in assenza di affidamento ovvero oltre il limite del fido:

1) gli interessi debitori sono conteggiati al 31 dicembre e divengono esigibili il 1º marzo dell'anno successivo a quello in cui sono maturati; nel caso di chiusura definitiva del rapporto, gli interessi sono immediatamente esigibili;

2) il cliente può autorizzare, anche preventivamente, l'addebito degli interessi sul conto al momento in cui questi divengono esigibili; in questo caso la somma addebitata è considerata sorte capitale; l'autorizzazione è revocabile in ogni momento, purché prima che l'addebito abbia avuto luogo.

[6] Cassazione civile, sezione 1, sentenza 17 dicembre 1994, n. 10869: “Nel contratto di apertura di credito regolata in conto corrente, le singole rimesse effettuate sul conto dell'imprenditore poi fallito, nel periodo di cui all'art. 67 comma 2 l. fall., quando il conto sia "scoperto" (per il superamento del fido), sono revocabili per la parte relativa alla differenza tra lo scoperto ed il limite del fido - senza che la revocabilità debba essere contenuta nel limite del divario tra il massimo scoperto extrafido ed il saldo a chiusura conto - atteso che lo scoperto di conto costituisce per la banca un credito esigibile e che la rimessa, non creando nuova disponibilità per il cliente, ha carattere solutorio.

15/06/2020

Documento n.14900

-

CODACONS, ADUSBEF E ASSOUTT INSIEME PER LA SICUREZZA STRADALE DEI CITTADINI

23/07/2026 – Codacons, Adusbef e Assoutt presentano “Strade Sicure” ... -

QUIZ SUI BTP ITALIA

S'è conclusa l'emissione da parte del Tesoro di nuovi ... -

QUIZ SULL' ORO

Circolano parecchie idee sbagliate sull'oro, se convenga a un risparmiatore, ... -

_page-0001-1200.jpg)

Fondi pensione e TFR: cosa cambia dal 1° luglio 2026

Partiranno fra poco le modifiche della Legge di Bilancio 2026 per ... -

L’Autorità di Vigilanza Bulgara dispone l’amministrazione straordinaria per la "Dallbogg Life and Health"

La Financial Supervision Commission (FSC), Autorità di vigilanza bulgara, ... -

Arriva Soldi Tuoi, il gioco di carte per divertirsi e imparare le basi dell'educazione finanziaria

Dall'incontro tra un giornalista economico e un artista della grafica &... -

Autostrade, ADUSBEF vince la battaglia sulla trasparenza: l’ANAC bacchetta i concessionari e chiede gare subito per tutelare i cittadini

Una vittoria decisiva per i diritti dei consumatori italiani segna ... -

Ridisegnare le piattaforme per bloccare la dipendenza, nuove frontiere tra verifica dell’età e libertà di esplorazione

SINTESI : Una sentenza del Tribunale della California del 25 marzo 2026 ... -

Progetto Rete degli sportelli regionali per il Consumatore

ADUSBEF partecipa, in cordata con CODACONS Lazio, Movimento Difesa del ... -

Energia, aumenti in bolletta senza comunicazioni valide: parte la class action contro ENI Plenitude

Gli impegni assunti da ENI Plenitude nell’ambito del ... -

Convegno online – Webinar Oro. Bene rifugio o trappola? Martedì 2 dicembre 2025 ore 18:30-20:00

Convegno online – Webinar Oro. Bene rifugio o trappola? Formule ... -

Comunità Energetiche Rinnovabili a Impatto Sociale (Webinar)

Per accedere al webinar gratuito collegati il giorno 04/11/2025 alle ore 18:00 ... -

La Magia dell’Interesse Composto iniziativa di Educazione Finanziaria ADUSBEF per il mese EduFin 2025

ADUSBEF presenta l’iniziativa di educazione finanziaria “La ... -

Convegno

Il contenzioso sugli incentivi fiscali per risparmio energetico e riduzione ... -

sondaggio: su che argomento preferite il prossimo webinar Adusbef?

Webinar di Beppe Scienza per Adusbef: cosa interessa di pi&...